成都鑫豪兴钢铁贸易有限公司

电 话:028-83656368

地 址:成都市青白江区金芙蓉大道三段388号

公司网址:www.cdxhxjs.com

一、热卷厚积薄发 板强建弱格局逐渐形成

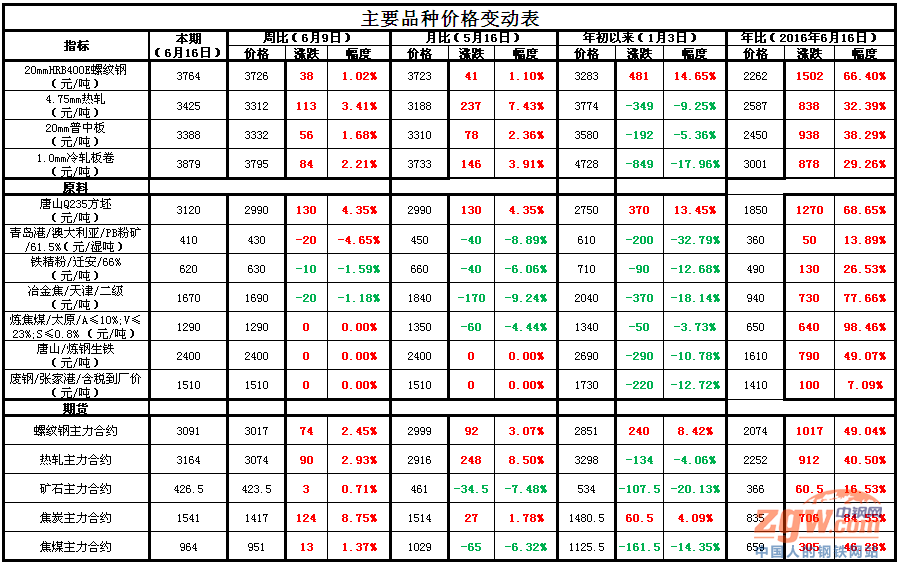

据中钢网监测数据显示,16日全国24个主要市场螺纹钢 20mm HRB400E平均价格3764元/吨,周环比上涨1.02%,同比上涨66.40%;全国24个主要市场4.75 热轧板卷平均价格3425元/吨, 周环比上涨3.41%,同比上涨32.39%;全国23个主要市场14-20mm 普中板平均价格3388元/吨, 周环比上涨1.68%,同比上涨38.29%;全国23个主要市场1.0mm 冷轧板卷平均价格3879元/吨, 周环比上涨2.21%,同比上涨29.26%。

建材方面

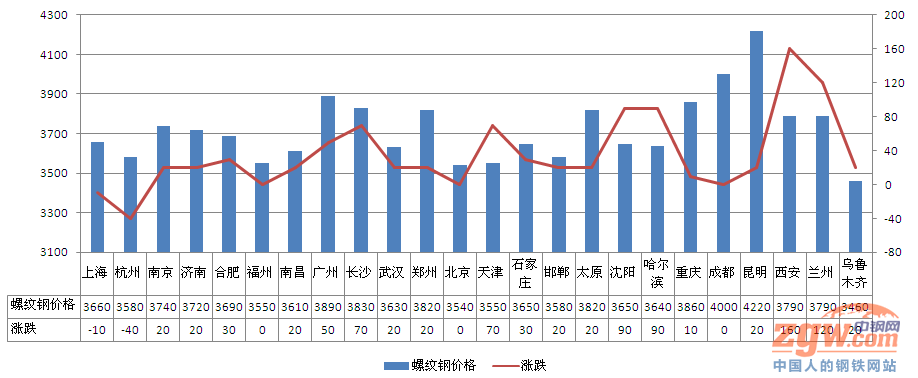

本周国内市场建筑钢材价格涨跌互现,整体呈小涨态势。各区域来看,西北、华中等地资源到货减少,价格涨幅较大;华北、东北地区库存下降,价格也小幅上涨;而华东地区整体需求不佳,价格表现偏弱。对下周而言,预计下周国内建筑钢材价格或继续震荡分化运行。

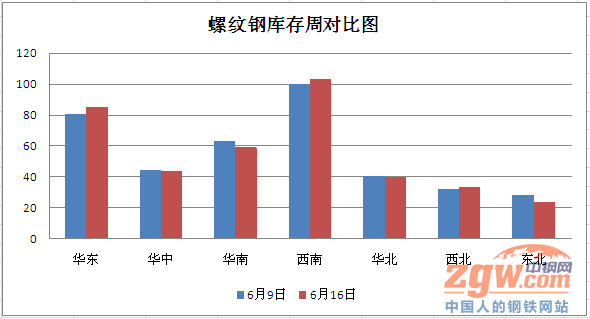

本周市场库存继续小幅下降。截至周五,国内主要城市螺纹钢、线材总库存为509.26万吨,环比上周(2017年6月9日)减少5.64万吨。区域来看,本周华东、西北和西南地区库存小增,其余地区小幅下降。此外,去年同期库存在516.87万吨,同比减少7.6万吨或降幅1.47%。

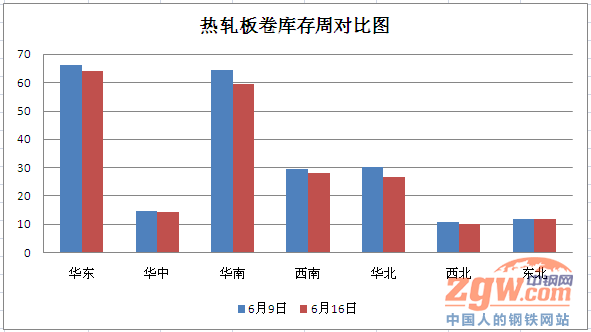

热轧板卷

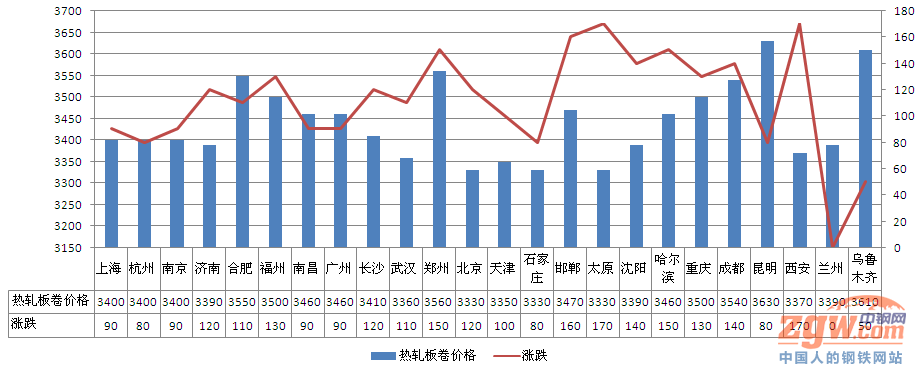

本周热卷价格大幅拉涨,且涨速加快,市场从起初上涨较为犹豫,预期不一致,到本周一致看涨,且加速拉升。期货大幅拉涨对市场起到了积极左右,且热卷涨幅明显强于螺纹,一方面,本周全国热卷总体库存下降较为明显,而建筑钢材供应量增加,市场库存基本稳定;另一方面,建筑钢材受季节因素影响较大,而热卷厚积薄发,在钢厂产量减少的情况下,供过于求的状态得到扭转,预计下周热卷价格继续震荡走强。

从区域的库存数据来看,库存下降最多的区域是华南,较上周下降了4.8万吨。

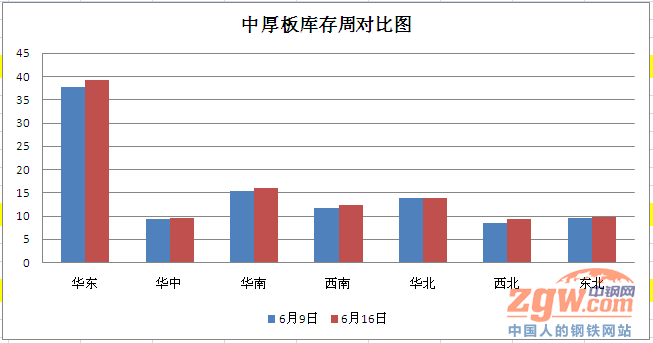

本周由于期货的持续上涨带动主力螺纹、热卷的价格跟进,中厚板被动跟涨的迹象更为明显。从目前市场贸易商实际操作来看,对于行情能否持续的疑虑依旧较高,目前主要还是以出货为主,实际去钢厂追加订单的贸易商较少。从上游钢厂的角度来看,目前订单比较充足,同时近期随着部分钢厂开始检修设备、部分产量转移到钢坯等方面以及下游直供和出口增加的影响,后续流向流通市场的资源预计还会处于相对紧平衡的状态之下。综合来看,目前市场短期走强的迹象相对更明显,价格预计短暂以震荡上涨的可能更大。

库存方面: 本周全国中板库存总量为110.59万吨,较上期增加1.03万吨。从区域来看,华东、华中、西北和东北市场分别增加0.76万吨、0.95万吨、0.60万吨,华南、西南和华北市场分别减少0.80万吨、0.42万吨和0.06万吨,东北市场库存较上周持平。

二、原料供应依然宽松 成本对钢价难以形成支撑

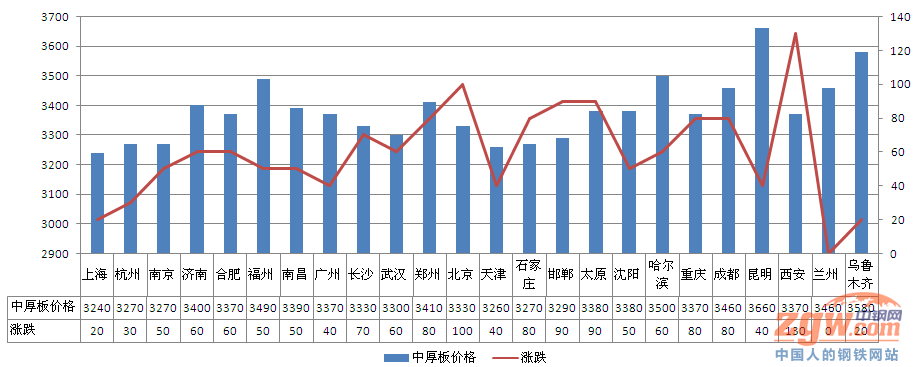

本周唐山钢坯价格止跌回升,目前较上周同期涨130至3120。钢坯市场整体运行尚可,坯料市场流通资源偏紧,钢厂直发成交明显顺畅,贸易商现货基本上都被套住,所以报价较高,坐等落价。当前钢坯和成品利润较高,钢厂拉涨情绪较浓,但考虑到拉涨过多市场难以消化,故预计下周钢坯价格弱势回调。

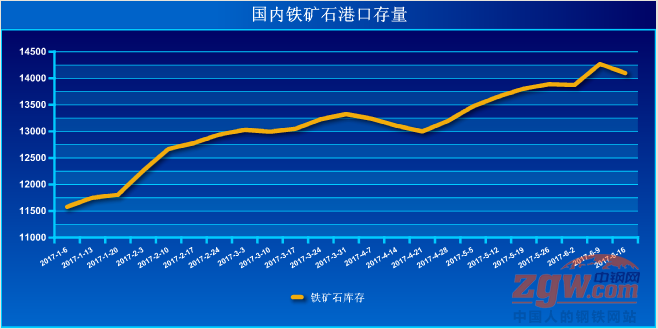

本周铁矿石港口库存有所下降,但仍维持在1.4亿吨以上的高位。截止6月16日,全国主要港口铁矿石库存量达到1.41亿吨,较上周减少170万吨。近期钢厂利润持续攀升,钢厂高炉开工率也连续走高,对铁矿石需求有所提振。预计下周进口铁矿石价格仍将低位盘整。

1、2017年5月份,规模以上工业增加值同比实际增长6.5%,与4月份持平。从环比看,5月份,规模以上工业增加值比上月增长0.51%。1-5月份,规模以上工业增加值同比增长6.7%。

2、2017年1-5月份,全国房地产开发投资37595亿元,同比名义增长8.8%,增速比1-4月份回落0.5个百分点。其中,住宅投资25423亿元,增长10.0%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为67.6%。

3、自2014年9月发改委陆续推出13大类重大工程包以来,截至2017年4月底,已累计完成投资93932亿元,开工56个专项、599个项目。另外,5月份发改委审批核准固定资产投资项目8个,总投资518亿元。

4、据国家统计局数据,2017年1-5月份我国粗钢、生铁和钢材产量分别为34683万吨、30047万吨和45368万吨,同比分别增长4.4%、3.3%和0.8%。其中5月份粗钢、生铁和钢材产量分别为7226万吨、6173万吨和9578万吨,同比分别增长1.8%、下降0.1%和下降1.9%。5月份粗钢、生铁和钢材日均产量分别为233.1万吨、199.13万吨和308.97万吨,较4月份日均产量分别下降3.92%、下降4.54%和下降2.33%。

5、6月15日,国家发改委召开新闻发布会,介绍了5月份去产能最新进展情况。国家发改委新闻发言人孟玮表示,截至5月底,全国已压减粗钢产能4239万吨,完成年度目标任务84.8%,退出煤炭产能9700万吨左右,完成年度目标任务65%。

综合来看,1-5月份房地产及基础投资增速双双回落,虽然不会马上传导到钢市,但对于后市钢价来说也是一个不小的隐患。从供应来看,上半年地条钢清理已基本完成,此外全年去产能任务也完成近85%,后期市场供应端或攀升。因此当前基本面不乐观,商家操作上以出货为主,但碍于资源成本高,价格回落空间也不会太大,所以预计下周国内钢材价格以高位震荡运行为主。

(责任编辑:蓝雨

QQ客服

QQ客服